CONCLUSIÓN ECONÓMICA - (tomado a partir del documento de la clase "teoria del consumidor y firma" 2009-2, del profesor augusto cano motta profesor de la universidad de los andes).

El autor del modelo de UPAC, el economista canadiense Lauchlin Currie, al ser llamado por el Gobierno colombiano para formar un plan de desarrollo, planteo la necesidad de orientar la economía hacia un sector “líder”, que para él, era la construcción de vivienda, por su capacidad de crear empleos. Estos empleos se creaban para absorber la población rural que migraba hacia las ciudades; la diferencia estaba en que en lugar de financiarla con el gasto púbico, era preciso canalizar el ahorro y la inversión del sector privado hacia tal fin. El sector debía autofinanciarse estimulando el ahorro privado y no depender del Estado. El plan presentado por Currie en 1971 denominado “Las Cuatro Estrategias”, promovía la concentración de esfuerzos en cuatro sectores considerados clave para la economía: la construcción de vivienda, el apoyo a las exportaciones, el incremento de productividad del sector agrícola y la redistribución del ingreso. En la práctica el sector que más apoyo recibió fue el de la construcción. El factor decisivo para su éxito fue la creación de corporaciones de ahorro y vivienda, que se encargaron a partir de ese momento de recibir los ahorros del público para dedicarlos al sector de la construcción. El atractivo para los ahorradores era que sus depósitos iban ganando una corrección diaria para protegerlos de la inflación. La misma corrección se utilizo como unidad para cobrarles a los deudores, haciendo también variar las hipotecas.

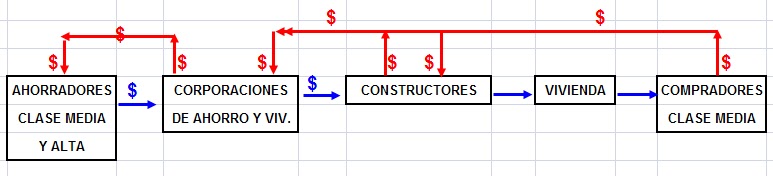

Como parte de este plan, se creó el UPAC. Ahorradores privados depositan en las corporaciones privadas y reciben intereses por encima del índice de precios. Las corporaciones hacen préstamos a firmas privadas para la construcción de viviendas, las cuales venden a quienes tienen capacidad de pago y pueden responder frente a la deuda hipotecaria, de esta manera los constructores pagan su deuda a las corporaciones y las corporaciones pagan a los ahorradores y todos tienen ganancias. Todo esto a partir de una correcta implantación del sistema en la economía Colombiana y una eficaz ejecución del plan y el modelo por parte del Gobierno.

En la práctica, el uso del modelo incurrió en un error de grandes proporciones; el Gobierno nacional realizo un mal enfoque del mismo ya que este fue utilizado en su mayoría, por la clase baja colombiana y en pro de la construcción de vivienda popular. Este modelo no se trata de vivienda popular, ni de atención a la población pobre (El Gobierno debe atender a la población pobre por medio de organismos oficiales y financiación del Estado), el objetivo del UPAC era la creación de empleo para la población de escasos recursos económicos y baja capacitación, como resultado de la actividad de una actividad de empresas y firmas privadas que financiaban la construcción y la venta de vivienda para una población con capacidad de pago.

El planteamiento del modelo cumple con su objetivo y es uno de los modelos económicos mejor planeados. El problema no está en el modelo sino en su implantación en la economía colombiana y en el uso que se le dio en el territorio nacional, acarreando ya las múltiples consecuencias conocidas públicamente.

CONCLUSIÓN JURÍDICA

Mediante Sentencia C-383 de 1999, la Corte declaró inexequible la facultad del Banco de la República para diseñar la metodología de cálculo del UPAC, dado que consideró que si bien el Congreso podía fijar las funciones del Banco, no le podía indicar a éste cómo llevarlas a cabo. Según la Sala Plena, esto significaría interferir con la autonomía de la Banca nacional de determinar los mecanismos de corrección monetaria, lo cual implicaría la vulneración del derecho a una vivienda digna.

Por otro lado en Sentencia C-747 del mismo año, el alto tribunal declaró inexequibles los decretos ley a través de los cuales se configuró el UPAC; en esta ocasión los magistrados argumentaron que el ejecutivo no tenía competencia para decidir sobre esos asuntos, so pesar de su facultad para expedir leyes como ésas en el momento en el que lo hizo.

Considerando los fallos mencionados, es preciso determinar entonces si los mismos fueron jurídicamente correctos; para ello debe establecerse si la interpretación de la Corte del problema jurídico, fue congruente con la Constitución. Es claro que los economistas fueron por supuesto disidente de ellos, en la medida en la que entendieron que la Carta Política no contenía elemento alguno, que permitiera sustentar que la capitalización de intereses y el sistema de corrección monetaria, constituían mecanismos contrarios al derecho de vivienda digna.

En este sentido si partimos de la base de que al momento de la consagración del UPAC, los deudores de créditos hipotecarios no se hallaban en la capacidad de pagar sus deudas; el mecanismo de corrección hipotecaria y la capitalización de intereses, pueden en efecto ser vistos como adecuados para exaltar la posibilidad de estos deudores, de lograr acceder a una vivienda digna.

No obstante a pesar de esta premisa el alto tribunal fallo en contra de los decretos anteriormente mencionados, dado que consideró que los mecanismos en cuestión eran en sí mismos violatorios del derecho a una vivienda digna, ya que si bien en algunas circunstancias, aquellas presentes en la década de los 80 cuando el UPAC fue instaurado, resultaron beneficiosos; en otras, las presentes en 1999, fueron todo lo contrario.

En este orden de ideas es posible aseverar que los magistrados a la hora de fallar, tuvieron en cuenta las consecuencias constitucionales de los decretos en determinadas circunstancias, para sostener la inadecuación de éstos a la promoción y el goce efectivo del derecho renombrado; privando así a futuros usuarios que no se encontraran en tales circunstancias, de utilizar el UPAC.

CONCLUSIÓN ANUPAC

El ANUPAC tiene claro que su labor es ardua y continua, y que requiere su total dedicación. La ayuda que prestan a los afectados por el UPAC llevando sus casos y mediante los servicios y asesorías a la comunidad en general, no se compara con la cuota mínima que los afiliados tienen que pagar, pero aún así, seguirán trabajando por su causa: lograr que las personas no pierdan sus hogares.

La entidad se convirtió en una gran esperanza para las familias, en la medida en que el ANUPAC les ayuda a encontrar opciones para cancelar o manejar sus deudas y evitar la pérdida inmediata de sus casas. Un factor trascendental que vale la pena destacar en el estudio realizado durante todo el semestre es la urgente necesidad de culturizar a la ciudadanía, considerando que la gravedad del problema radica en la ingenuidad, ignorancia y falta de cultura civil. Los mecanismos para lograr lo anterior son, por ejemplo, las visitas a barrios, edificios y conjuntos residenciales en los que educan a las personas en cultura financiera, principalmente hipotecaria, para evitar con esto que las personas cometan errores que les cuesten perder lo que con tanto sacrificio han obtenido. De la misma manera queda claro que el ANUPAC persistirá en la complicada batalla que deben librar día a día, y es luchar con lo que puedan contra los bancos, prestamistas, particulares, y juzgados con el fin de evitar dejar a una familia sin casa; esta lucha radica en la incultura del sistema de justicia en aspectos económicos, además de la influencia política y económica que ejercen los bancos en el ejercicio de la justicia y la sociedad colombiana, que de una u otra manera influyen y parcializan fuertemente las decisiones de los jueces, que generalmente ceden bajo la presión que ejercen sobre ellos los grandes conglomerados económicos, sobre todo en los casos de reliquidación de créditos, una de las pocas herramientas para que una familia pueda quedarse con su casa.

En conclusión se pude abstraer de la asociación de defensa ciudadana que es el ANUPAC, que la problemática del UPAC será un fantasma que estará por siempre en la memoria de los colombianos, sobre todo de aquellos que perdieron sus viviendas y con ello todo lo que tenían.

CONCLUSIÓN VÍCTIMAS

A lo largo del semestre, ésta investigación examinó diversos puntos de vista que se generaron en torno al UPAC, sus causas, funcionamiento, problemas y consecuencias, es necesario mencionar los resultados de la investigación sobre la parte más afectada, las principales víctimas: Los usuarios.

En primer lugar es necesario mencionar la influencia de los factores económico y jurídico en la situación de las víctimas del problema del UPAC. Los usuarios del sistema son personas que, en general, adoptaron el modelo original que basaba sus tasas de interés de acuerdo con el IPC, y pudieron pagar su crédito sin contratiempos; éstas personas, fueron víctimas de una decisión política que transformó un sistema creado para ayudar a que las personas adquiriesen vivienda a un precio razonable y estable, en una fuente de ingresos para los bancos, y una pesadilla para los usuarios.

En segundo lugar, es necesario realizar una contextualización de lo que fue, cronológicamente, la trágica historia que tuvieron, y aún tienen, que vivir las víctimas del sistema UPAC.

Las víctimas tuvieron que, en primer lugar, lidiar con las cuotas excesivas que se originaron debido a los cambios que se realizaron al sistema original, pudiendo, los más afortunados, pagar sólo los intereses del crédito. Las cuotas de éstos fueron aumentando casi exponencialmente, los usuarios del UPAC estaban cada vez más endeudados y se vieron menos capacitados para cubrir los pagos. A causa de esto, una decisión judicial impulsó un cambio en el esquema que se adoptó (la modificación del modelo original), volviendo a los inicios del sistema, basando el valor de las cuotas de acuerdo a la inflación, lo cual representó un alivio frente al crecimiento de las cuotas, pero creó incertidumbre respecto a qué pasaría con los saldos anteriores. En respuesta a la situación, el gobierno dio una especie de subsidios para cubrir una pequeña parte del reajuste, los bancos interpretaron esto (de una manera muy conveniente) como el reajuste total y se negaron a entregar dinero a las víctimas. Posterior a esto se originó la guerra que se libra actualmente entre víctimas y bancos.

Tras todo esto, muchas personas que llegaron a pagar valores superiores al de los inmuebles (en algunos casos el doble o más), tuvieron que enfrentarse al remate de sus bienes (algo bastante injusto si se tiene en cuenta cuánto habían pagado), en torno a ésta situación se formaron dos bandos, uno de víctimas y quienes los apoyan y por el otro lado los que se lucran de éste negocio.

Los carteles que se formaron en torno a los remates de bienes, las batallas jurídicas contra las grandes corporaciones bancarias, los pocos aliados (ANUPAC, por ejemplo), los pocos recursos jurídicos[1], la desinformación de las personas y la presión que representa la posibilidad de perder su vivienda, ponen a las víctimas en una situación muy difícil, de la que, seguramente, no saldrán como vencedores.

Ésta situación es la consecuencia de malas decisiones políticas que favorecen intereses particulares por encima de los públicos, un sistema que originalmente se creó para favorecer a las personas las afectó considerablemente, llevó a muchos de los usuarios a perder sus viviendas y enriqueció terceros, lo cual es inaceptable en una buena administración. La situación del UPAC es una gran muestra de las repercusiones que tienen las decisiones políticas en la vida de las personas.

CONCLUSIÓN GENERAL

En cada una de las conclusiones particulares anteriormente mencionadas se refleja como la problemática común, reflejada desde puntos de vista diferentes, la ineficiencia del gobierno en la toma de decisiones y aplicación de las mismas.

Primero, el modelo, en su ideal, debería haber generado unos efectos totalmente opuestos a los que en la realidad se generaron, pues en vez de generar empleo, vivienda y crecimiento económico, generaron iliquidez financiera, pérdida de viviendas, y pleitos judiciales a muchas familias, todo lo anterior, por una mala aplicación del modelo creado por Currie por parte del Gobierno Nacional, ya que no se tuvieron en cuenta las condiciones y características actuales y las proyecciones de las mimas para nuestro país.

En el aspecto jurídico, vuelve a ser protagonista la falta de cuidado y revisión de características influyentes para el modelo UPAC a la hora de generar soluciones a la problemática, ya que por medio de las sentencias proferidas por la Corte Constitucional no se han logrado grandes avances y beneficios para los afectados.

Con respecto a los defensores de las víctimas, en nuestro caso el ANUPAC, la falta de herramientas para ayudar a los afectados se convierte en la mayor problemática y dificultad, ya que al no contar con mecanismos legales lo suficientemente fuertes dentro de la legislación nacional, les toca a los abogados de estas organizaciones trabajar con lo que tienen a su alcance, para nuestro caso particular, recurrir a la jurisprudencia para tratar de buscar elementos que les ayuden a construir una solución viable para los afectados.

Ahora, mirando esta problemática desde el punto de vista de las víctimas, es mirar el problema como en conjunto desde los puntos de vista anteriormente mencionados, pues son estas personas las que hicieron notar las falencias en la aplicación del modelo económico, son ellos los que impulsan y promueven cambios por la vía jurídica y son ellos la razón por la cual existen organizaciones, tales como el Anupac, que luchan cada día por proteger el derecho a la vivienda de muchas personas.

Pero finalmente, después de tratar de salvar su casa de muchas formas, sólo queda la impotencia y la frustración que genera el no poder hacer nada más, y ver reducidas sus posibilidades a dos: esperar que los largos procesos judiciales terminen con resultados alentadores, posibilidad muy remota, o luchar físicamente para proteger lo que creyeron conseguir con el trabajo de todas sus vidas.

[1] Como lo mencionó Fernando Salazar en la entrevista, son pocos los recursos con los que cuentan los defensores de las víctimas, algunas sentencias judiciales que sientan un precedente, que sin embargo se ven cortas frente a la presión de los bancos.