A. Jurisprudencia: Qué nos dice la sentencia C-700-1999

Parte fundamental para el análisis de la problemática del UPAC es la revisión de la Jurisprudencia. Empezaremos con la Sentencia c-700/99, una de las muchas sentencias que se han producido con respecto al UPAC. De este pronunciamiento podremos extraer parte del contexto propio para entender mejor la institución del UPAC y lo que alegan los afectados.

En primer lugar es importante aclarar que el poder encargado de dictar normas en el campo financiero, bursátil, de seguros o de ahorro es el legislativo, específicamente el Congreso de la República, pues es este el que señala las pautas, objetivos y criterios que forman las leyes que regulan dichas materias. Esto quiere decir que ni siquiera el Presidente de la República, haciendo uso de facultades extraordinarias, está autorizado para expedir este tipo de normas.

El Congreso, teniendo definido claramente su rol en las actividades de captación, inversión y aprovechamiento de recursos para la financiación de vivienda a largo plazo, debe tener como un objetivo principal establecer condiciones necesarias que garanticen el cumplimiento del derecho fundamental de tener una vivienda digna, además de implementar la promoción de planes de vivienda de interés social, "sistemas adecuados de financiación a largo plazo" (subraya la Corte) y formas asociativas de ejecución de estos programas de vivienda.

El día 5 de agosto de 1992, el gobierno presento el proyecto de ley 35 de 1993, utilizando facultades extraordinarias, conferidas con el fin de actualizar el Estatuto Orgánico del Sistema Financiero, con intención de expedir normas sobre financiación de vivienda a largo plazo. Claramente, y conforme a lo expresado por la sentencia con relación a las leyes que regían el UPAC expedidas por el Gobierno, “el Presidente de la República carecía de competencia para expedirlas; invadió la órbita propia del Congreso de la República; vulneró el artículo 113 de la Constitución y desconoció las reglas previstas en los artículos 51, 150, numeral 19, literal d); 189, numerales 24 y 25, y 335 Ibídem, y, por supuesto, ejerció una representación, a nombre del pueblo, por fuera de los requisitos constitucionales, quebrantando el principio medular del artículo 3 de la Constitución. Se declarará la inexequibilidad de las normas que, en el Decreto 663 de 1993, estructuran el sistema UPAC”

Estas normas que fueron promulgadas por el Gobierno, formaban la base jurídica del sistema UPAC, y tenían como principal función el desarrollo del sistema de crédito de vivienda, la regulación de las actividades financieras, de crédito y de captación, el aprovechamiento de recursos privados, buscando y fomentando la financiación de vivienda a largo plazo.

Los efectos ultra-activos que posee el decreto 663 de 1993 tienen efecto en la medida en que debido a la ausencia de un sistema reemplazante del UPAC, la Corte Constitucional, ejerciendo su atribución constitucional, se ve obligada a establecer un nuevo sistema de financiación para vivienda, que de tránsito del UPAC hacia el nuevo y reemplazante sistema (UVR), de tal forma que no se generaran grandes impactos para la economía, esto con un plazo máximo de hasta el 20 de Junio del año 2000.

En cuanto a los deudores afectados por las normas declaradas inexequibles, se les debía devolver el dinero que pagaron en exceso y se le debió liquidar nuevamente su deuda para que pagaran lo correspondiente, recurriendo a las acciones judiciales correspondientes para hacer cumplir sus derechos a la revisión de sus contratos, todo esto acompaño al aumento de controles por parte de la superintendencia bancaria a las financieras. Los efectos de esta sentencia quedaron condicionados al efectivo cumplimiento de la sentencia C-383 del 27 de mayo de 1999.

Puntos Importantes de la Sentencia (Resumen):

Antecedentes: el ciudadano Humberto de Jesús longas Londoño presenta una demanda ante la corte pidiendo la inexequibilidad de algunos artículos de diferentes decretos en los que se toman medidas en relación con el ahorro privado, tales como:

· Autónomo 677 de 1972

· Autónomo 1229 de 1972

· Autónomo 1269 de 1972

· Autónomo 1127 de 1990

· Extraordinario 1730 de 1991

· Extraordinario 663 de 1993 o Estatuto Orgánico del Sistema Financiero

La demanda se centra en el hecho de que los decretos nombrados fueron expedidos con anterioridad a la constitución de 1991, y por tanto violaban algunos artículos contenidos en la carta.

Básicamente el litigio se centra en el transito constitucional, pues el actor señala que en la constitución de 1886 , en el articulo 120 numeral 14, el gobierno podía intervenir en asuntos que refirieran a manejo, aprovechamiento o inversión de recursos captados al público, esto cambia con la constitución de 1991 ya que el Congreso de la república es el único con facultades constitucionales para intervenir en estas materias , por estas razones los decretos que rigen el sistema UPAC no son jurídicamente idóneos para regular actividades financieras.

Otro de los argumentos que se plantean trata el hecho de que en la constitución no se encuentra regulado el manejo del sistema UPAC, y en cambio son los decretos en citados al inicio los encargados de consagrar en qué consiste este sistema, hasta la expedición del decreto extraordinario 663 de 1993, es importante tener claro que hasta esa fecha ninguno estos decretos habían sido incluidos en leyes dictadas por el congreso.

Según el demandante, “la Ley 35 de 1993 cumple lo dispuesto en el artículo 150, numeral 19, literal d), de la Constitución de 1991, en concordancia con lo previsto por el 335 y 49 transitorio Ibídem, se trata de una ley general, pero que no reguló el sistema UPAC, manteniéndose lo establecido en los decretos autónomos”. Por esto afirmaba que en esa época no había ley que estableciera el sistema UPAC, para que diera cumplimento a lo dispuesto por el artículo 150, numeral 19, literal d), de la Constitución de 1991.

Además afirma que sobre las normas demandadas operaba el fenómeno de inconstitucionalidad sobreviniente, alega que existe incompatibilidad entre las normas legales y las constitucionales y se deben preferir las segundas por tanto las legales debe desaparecer del ordenamiento jurídico. La intención de del demandante no era “establecer los efectos retroactivos de la constitución de 1991, sino que a partir del 7 de julio de 1991 la constitución de 1886 dejo de existir, por tanto sus efectos no pueden permanecer en el futuro”.

Conclusiones del demandante:

· “En cuanto al tema de la racionalización de la economía, manifiesta que el sistema de valor constante y la Unidad de Poder Adquisitivo Constante UPAC, no han contribuido a este fin, como tampoco al mejoramiento de la calidad de vida de los habitantes (art. 334 C.P.), es un hecho notorio que el usuario de este sistema ha visto afectado negativamente su salario, los ingresos de los usuarios se han ido deteriorando, ya que la UPAC está por encima del incremento salarial de cada año, con lo cual lo que se ha ocasionado es la disminución e inequidad en los ingresos y, por tanto, el perjuicio respecto de la calidad de vida de aquéllos.

Convirtiéndose en factores de desestabilización y perturbación de la economía, tal como lo demuestra la declaración de Emergencia Económica, puesta en vigencia mediante Decreto 2330 de 1998”.

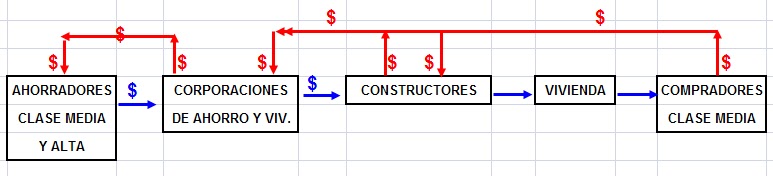

· “La Unidad de Poder Adquisitivo Constante -UPAC-, es inequitativa ya que sustenta en el enriquecimiento de unos, a costa del empobrecimiento de otros. Es decir, los ahorradores y las corporaciones de Ahorro y Vivienda se enriquecen a costa del empobrecimiento de los deudores de este sistema y, por tanto, el doble anatocismo contribuye de manera importante al enriquecimiento sin causa en los créditos para adquisición de vivienda.

Concluye el actor que la situación antes mencionada viola el principio de igualdad consagrado en el artículo 13 de la Constitución Política”.

____________________________________________________________________________

Sentencia C-700 de 1999, FACULTADES EXTRAORDINARIAS DEL PRESIDENTE - Extralimitación para expedir normatividad sobre financiación de vivienda a largo plazo.